行业近况

商业银行AIC(金融资产投资公司)试点是我国分业经营框架下,衔接银行资金与股权市场的重要探索,我们认为有利于实现产业和金融更高质量的结合与发展,也推动了中资商业银行在投研、协同领域的破局与创新。试点推进的核心命题在于适配股权投资的特性,需实现从债权风控到价值挖掘的业务逻辑转变,构建适配长周期的考核与激励机制,强化跨学科的投研与投后管理能力;同时需依托政策支持拓宽退出渠道、优化资本消耗认定等。从年报进行观测,2025年中资商业银行AIC正逐步从债转股向股权投资进行转型;过去1年新设兴业、中信、招商、邮储银行(601658)4家AIC子公司,全行业AIC机构扩容至9家。

Text

正文

评论

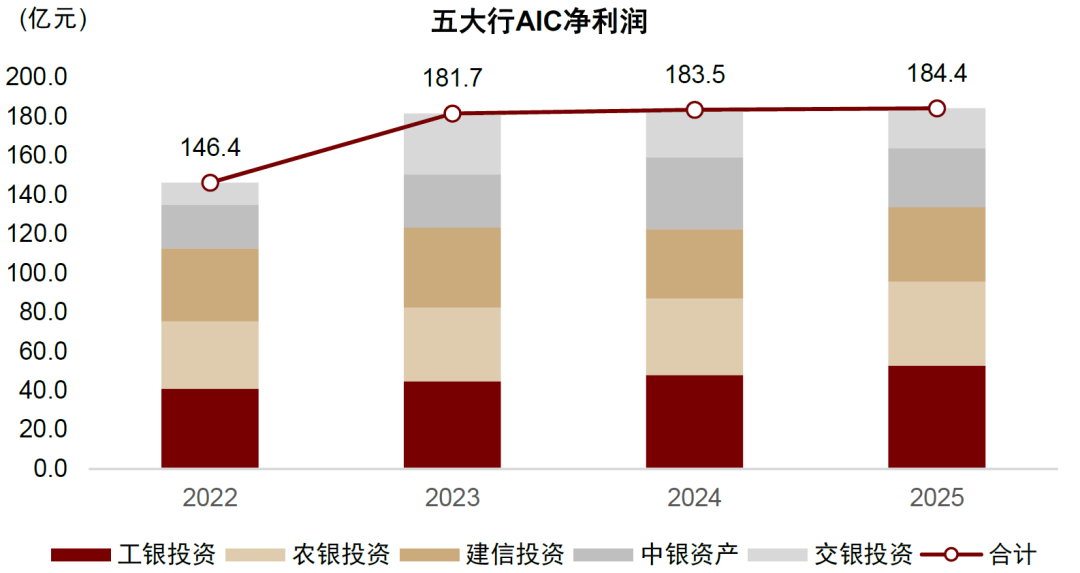

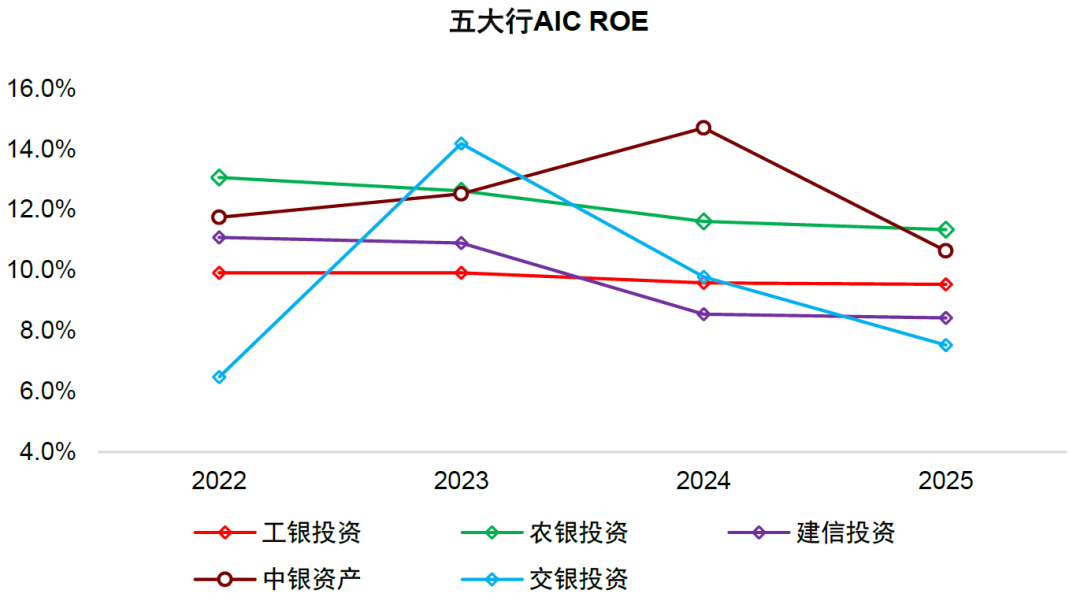

五大行AIC经营业绩如何?在利润端,2025年五大行AIC合计创造净利润184.4亿元,为总行贡献了1.4%的净利润。规模端,2025年末五大行AIC净资产规模合计2032亿元(同比增长10.2%),总资产规模合计6366亿元(同比增长5.6%),五家AIC的杠杆率为3.2倍,杠杆率水平并不高。从ROE表现来看,五大行AIC平均ROE为9.5%,与总行平均9.4%的ROE水平接近。从业务聚焦方向来看,多数机构以债转股为基础,逐步提升在股权投资领域的布局,具体形式包括直接投资、以及通过管理人模式募集股权投资相关资金。

图表1:中资商业银行AIC机构清单一览

资料来源:公司公告,中金公司研究部

图表2:近3年五大行AIC净利润保持稳健增长

资料来源:公司公告,中金公司研究部

图表3:2025年五大行AIC贡献了1.4%的净利润

资料来源:公司公告,中金公司研究部

图表4:2025年五大行AIC平均ROE表现为9.5%,与总行9.4%的ROE表现接近

资料来源:公司公告,中金公司研究部

商业银行AIC业务的四大挑战。1)从债权经营转向股权经营。银行传统业务以债权逻辑为核心,对违约率、损失率有着较为严格的管控要求,而AIC遵循股权投资逻辑,通过分散投资捕捉优质项目的高增长红利,更关注资产向上的收益弹性。2)与之对应,投研能力建设亦任重道远。从能力基础来看,银行传统投研聚焦于企业偿债能力、信用资质等指标的核查与风险预判;而股权领域投研需转向对企业技术壁垒、研发潜力、市场空间等增量价值的前瞻性挖掘。3)考核周期过短与业务特性错配的问题也需值得关注。从业务特性来看,科创企业等股权投资的回报周期通常长达5-7年,可能与银行考核短周期存在一定冲突。4)有待设立更适配的激励机制。包括激励水平与浮动薪酬占比等。诚然,政策对AIC股权投资的资本消耗认定、股权投资退出渠道多元化的支持力度亦较为关键。

图表5:商业银行AIC经营的四大挑战

资料来源:中金公司研究部

风险

AIC业务政策支持力度不足,商业银行投研能力建设进度较缓。

嘉多网提示:文章来自网络,不代表本站观点。